A la une

Cet article est issu de la revue Dialogues économiques éditée par AMSE.

Novembre 2020, des milliers de fermiers indiens se massent aux portes de Delhi pour protester contre les nouvelles lois de libéralisation du secteur agricole. Ces mesures ont soufflé sur les braises de la colère des agriculteurs, qui dénonçaient déjà des revenus insuffisants, le surendettement massif et la corruption autour des subventions.

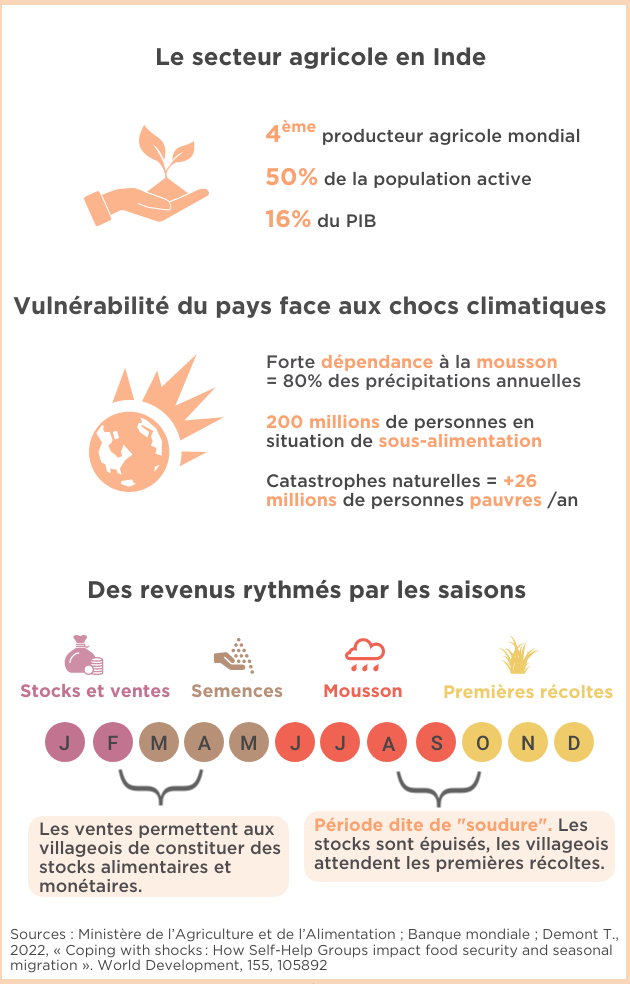

En Inde, cinquième puissance mondiale et quatrième producteur agricole, le secteur occupe la moitié de la population, mais représente seulement 16 % du PIB. Or, dans ce pays déficitaire en eau, la situation économique des fermiers indiens est fortement liée aux évènements climatiques. En Inde, 26 millions de personnes sombrent dans la pauvreté chaque année à cause des catastrophes naturelles selon un rapport de la Banque mondiale1 . Dans son étude, l’économiste Timothée Demont analyse les effets de groupes communautaires de microcrédit sur la lutte contre les variations de revenus liés aux chocs climatiques.

Des revenus dépendants d’une météo imprévisible

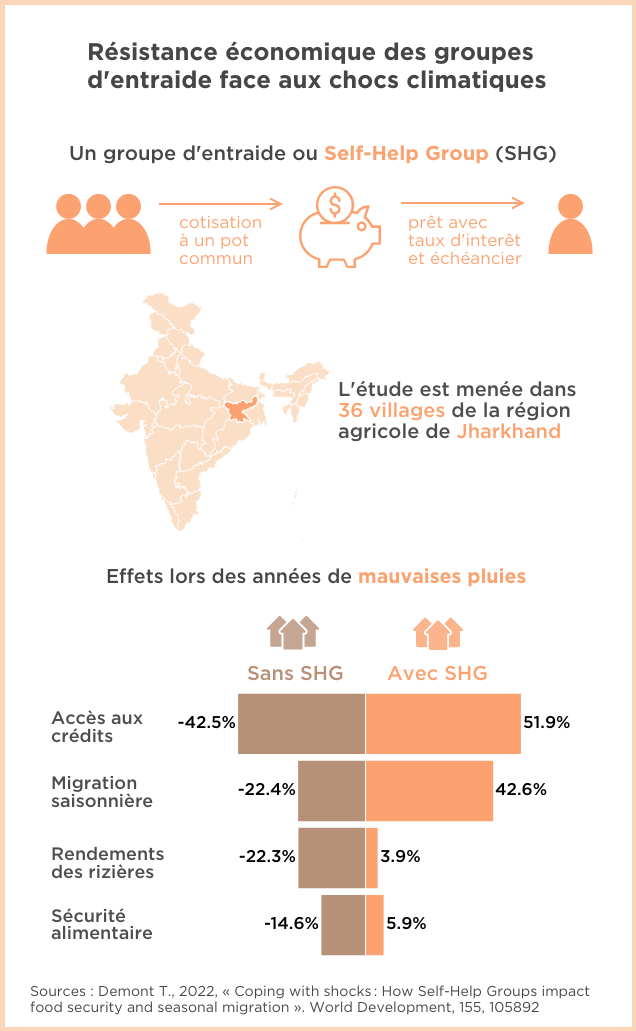

À partir des années 1990, pour faire face à l’extrême pauvreté et aux aléas de revenus, la Banque nationale indienne pour l’agriculture et le développement rural (NABARD) met en place à grande échelle des Self-Help Groups (SHG) dans tout le pays. Le principe est simple : on constitue dans chaque village un groupe d’une quinzaine de femmes. Elles cotisent un certain montant chaque semaine et décident avec ce pot commun d’accorder des prêts à celles qui en auraient besoin, en fixant à l’avance un taux d’intérêt et un échéancier. Ces prêts peuvent permettre de financer des achats liés à l’entreprise agricole (engrais, location de matériel, achat de stocks), mais aussi des dépenses liées à la santé, à l’éducation, ou à la consommation.

La recherche de Timothée Demont porte sur 36 villages, tous situés dans la région de Jharkhand, présentant une variété de climats et d’événements météorologiques. Les villages ont été sélectionnés au hasard, selon la méthode dite de « randomisation ». Popularisée par l’économiste nobélisée Esther Duflo, cette méthode permet de sélectionner des villages identiques sur le plan statistique. À partir de 2002, l’ONG locale partenaire PRADAN a mis en place des groupes de microcrédit dans les villages sélectionnés au hasard, les autres villages de l’étude étant considérés comme des villages témoins. Le chercheur a ensuite étudié l’écart entre les villages « traités » et les villages « de contrôle » durant six années, pour évaluer l’effet des groupes d’entraide dans la résistance économique des villages face au manque d’eau.

L’est de l’Inde, région de l’étude, est particulièrement vulnérable aux conditions météorologiques puisque la majorité des cultures, principalement des rizières, dépendent de la pluie. Sans système d’irrigation, les rizières nécessitent une mousson abondante pendant les mois d’été afin d’assurer une récolte suffisante les mois d’hiver, permettant de générer assez de revenus pour l’année à venir, et l’achat de nouvelles semences. Mais l’équilibre est fragile. Certaines années, les jours de sécheresse se succèdent, la mousson arrive trop tard ou en trop faible quantité… En 2019, le retard de la mousson avait causé la perte de 22 % de la production de riz au niveau national, provoquant des effets dramatiques sur les revenus de centaines de millions de familles.

Des résultats encourageants

Les années où la pluie vient à manquer, les effets des Self-Help Groups sont multiples. Premièrement, durant l’année qui suit une mauvaise pluie, l’accès au crédit des ménages qui bénéficient des groupes d’entraide reste stable, voire augmente, contrairement aux autres villages « témoins ». Ceci s’explique par le fait que les prêts traditionnels dans les régions rurales indiennes sont effectués auprès d’une personne riche ou d’un propriétaire terrien du village. Or, en cas de choc climatique qui touche l’ensemble du village, ce prêteur ne pourra pas subvenir aux besoins en crédits de tous les habitants impactés. En revanche, dans le cas d’un Self-Help Group, les cotisations sont étalées sur plusieurs années, au cours desquelles le fonds disponible s’accroît avec les intérêts et les cotisations. Ce mécanisme permet de subvenir à une année avec plus d’emprunts que les autres. L’accès au crédit est ainsi stable et anticyclique, c’est-à-dire qu’il est indépendant de l’année en cours.

De surcroît, certains groupes d’entraide formés depuis plusieurs années ont accès à des prêts collectifs plus importants dans des banques commerciales. Avec le développement de la capacité financière du groupe d’entraide au fur et à mesure des années, la capacité bancaire des villageois est considérablement renforcée et permet l’accès aux banques dans des zones où celles-ci sont bien souvent absentes. Ainsi les familles qui ne pouvaient pas emprunter le chemin vers la banque parfois très éloignée du village — par manque de moyens, handicap par exemple, ou de garanties — peuvent être maintenant représentées par un membre du groupe.

Le deuxième effet analysé est l’influence de ces groupes sur la sécurité alimentaire des villages. Le chercheur s’est particulièrement intéressé à la période dite de « soudure », la période de juillet à septembre, juste avant les premières récoltes, où le grain de la récolte précédente est souvent épuisé, les prix sont au plus haut et où il faut faire face aux dépenses de la nouvelle saison agricole, alors que la prochaine récolte n’aura lieu que dans plusieurs mois (décembre-janvier) (voir le calendrier). Les membres de villages ont dû répondre à plusieurs questions telles que « Avez-vous mangé à votre faim ces derniers jours ? » ou « Combien de fois avez-vous mangé par jour ? ». Sans surprise, pendant la période de soudure, les villages concernés par groupes de microcrédit subissent un choc alimentaire moins important que les autres. Les villages « témoins » ont ces années-là en moyenne moins de revenus de consommation que ceux qui ont été « traités ».

Une migration positive

La troisième conclusion est plus surprenante : dans les villages où a été introduit le Self-Help Group, la migration saisonnière est plus forte que dans les autres villages. Rationnelle et organisée, celle-ci est planifiée en anticipation d’une mauvaise récolte. Quand la famille constate une pluie insuffisante durant l’été, elle prévoit le départ d’un de ses membres pour l’hiver, souvent le chef de famille. Son travail en ville ou en dehors de la ferme permettra une diversification des revenus pour compenser la mauvaise récolte à venir. Mais cet exode saisonnier est coûteux et risqué. Les groupes de microcrédit permettent d’avancer les frais, liés par exemple au transport ou en cas d’échec à trouver du travail. La situation économique globale des villages avec le SHG devient alors plus stable. Ils bénéficient de plus d’un effet d’entraide informelle grâce aux réunions du groupe qui partage des informations sur les endroits où l’on peut trouver du travail, permettant de nouveaux départs avec moins de risques financiers.

Ainsi, en Inde, les Self-Help Groups s’avèrent très positifs en cas de chocs climatiques tant au niveau de l’accès au crédit, de la sécurité alimentaire, que du lissage des revenus soutenus par la migration économique. Outre les effets économiques, on peut également avancer qu’ils permettent d’affirmer le rôle des femmes au sein de la communauté. Grâce à leur rôle décisionnaire dans le processus d’emprunt, leur participation à la vie économique du village est renforcée. Au regard de ces nombreux effets positifs, pourquoi ne pas répliquer ce système à l’international ?

Un modèle à répliquer ?

En Afrique, le système Rotating Savings and Credit Association (RSCA), ou « tontine », existe depuis le XVIIe siècle. Il fonctionne sur des cotisations régulières et une épargne entièrement reversée aux membres à tour de rôle. Ce système ne permet cependant pas d’endiguer un choc tel qu’un imprévu climatique comme le fait le système Accumulating Savings and Credit Association (ASCA) des Self-Help Groups, qui s’accroit au fur et à mesure des années.

De nombreuses initiatives de microcrédits tels que les Self-Help Groups ont été inspirées par le modèle bangladais de la Grameen Bank. Mise en place lors d’un épisode de famine en 1976 avec les propres économies de Muhammad Yunus, professeur d’économie à l’université de Chittagong, elle accordait des prêts aux habitants les plus précaires sans possessions ou garanties, en particulier aux femmes, afin de promouvoir l’entrepreneuriat. Plusieurs millions de bangladaises sont sorties de la pauvreté chronique grâce à ces crédits selon la Banque Mondiale — une affirmation parfois controversée2. En 2006, le « Banquier des pauvres » avait reçu le prix Nobel de la paix pour son système de microcrédit, qui s’est ensuite exporté partout dans le monde, prenant de multiples formes.

À la suite de la Grameen Bank, de nombreux acteurs financiers se sont engouffrés sur le marché du microcrédit, ouvrant la porte à de nombreuses dérives. Outre des taux d’intérêts parfois exorbitants et des méthodes de recouvrement agressives, certains crédits commerciaux sont accordés non pas en vue d’une autonomisation financière ou d’investissement dans une entreprise, mais pour la consommation et les charges courantes des ménages en situation de précarité. Ces prêts ont entraîné d’inévitables défauts de paiement, plongeant les bénéficiaires dans une spirale de surendettement3. Un bilan très éloigné de l’objectif originel d’éradication de la pauvreté.

Le travail en rizière, vers Oshida, en Inde. © Jagamohan Senapati / Unsplash

Le travail en rizière, vers Oshida, en Inde. © Jagamohan Senapati / Unsplash

Le microcrédit ne peut pas tout

En prenant le contrepied d’un climat de scepticisme autour du microcrédit et en analysant des effets assez peu documentés, cette recherche sur les Self-Help Groups peut redonner de l’optimisme concernant les systèmes solidaires de petites communautés, basés sur la garantie sociale et une forte dimension humaine. Dans le cas de la région de Jharkhand, bien que les délais de paiement soient plus longs, car rendus flexibles par le groupe, le taux de recouvrement avoisine les 100 % selon le chercheur. On n’a pas envie de ne pas rembourser ou d’endetter son voisin ou quelqu’un de sa famille…

Si le système de Self-Help Group, en lissant les revenus au sein d’une même année, pouvait être une des solutions à mobiliser face aux sécheresses qui tendent à s’intensifier, il ne pourra pas tout. L’Inde est considérée comme l’un des pays les plus vulnérables face au changement climatique et aux catastrophes naturelles. Régulièrement touchée par des moussons dramatiques, des déficits pluviométriques ou des cyclones, elle est de plus en plus touchée par des épisodes de chaleur extrêmes. Durant la période de mousson de 2022, certaines régions de l’Inde ont avoisiné les 50 degrés, une température qui peut s’avérer mortelle à l’extérieur. Selon le CNRS, ces épisodes de chaleur seront deux fois plus fréquents d’ici à 2060, rendant certaines régions de l’Inde inhabitables.

Référence

Demont T., 2022, « Coping with shocks: How Self-Help Groups impact food security and seasonal migration ». World Development, 155, 105892.

Notes

1. Hallegatte S, Vogt-Schilb A, Bangalore M, Rozenberg J, 2017, " Unbreakable: Building the Resilience of the Poor in the Face of Natural Disasters ". Washington, DC : World Bank.

2. Microcrédit, miracle ou désastre ?, par Esther Duflo. (2010, janvier 11). Le Monde.fr.

3. Conseil des droits de l’homme, Nations Unies 2020. Rapport de l’Expert indépendant chargé d’examiner les effets de la dette extérieure et des obligations financières internationales connexes des États sur le plein exercice de tous les droits de l’homme, en particulier des droits économiques, sociaux et culturels

Commentaires

Connectez-vous, rejoignez la communauté

du journal CNRS